累進課税の仕組み/税率の境目は気にした方がいいの?

日本では一部の税目において累進課税が採用されています。

ただ、累進課税については誤解をされているケースも多いため、今回は累進課税についてまとめていきたいと思います。

累進課税制度とは

累進課税制度とは、課税所得が低いほど低い税率となり、課税所得が高くなるほど高い税率となる仕組みのことです。

日本においては所得税・相続税・贈与税の3税目について、累進課税制度が採用されています。

また、累進課税制度には、「単純累進課税」と「超過累進課税」の2つがあります。

単純累進課税

単純累進課税とは、課税所得の上昇により税率区分が上がった時に、その課税所得の全額に対して、上昇した税率区分により税額を計算する方法を言います。

分かりづらいため具体例で言うと、例えば1,000万円以下の税率が10%、1,000万円超の税率が20%だとします。その場合、単純累進課税で計算をすると以下のようになります。

- 課税所得1,000万円の場合 1,000万円 × 10% = 100万円

- 課税所得1,100万円の場合 1,100万円 × 20% = 220万円

上記のように、税率が上がる所得を超えると上がった税率で税金を計算します。この方法は計算自体は分かりやすいのですが、例えば次のようなケースはどうでしょうか。

- 課税所得1,000万円の場合 1,000万円 × 10% = 1,000,000円

- 課税所得1,001万円の場合 1,001万円 × 20% = 2,002,000円

つまり、所得が1万円あがっただけで、税金が1,002,000円上がることになり、所得が上がった以上に税額が上がってしまうことになります。つまり所得が上がったことにより損が発生します。これはさすがに不合理ですよね。

ただ、一般的には割とこのようなイメージを持たれている方も多いかと思います。

超過累進課税

次に、超過累進課税についてです。超過累進課税とは、税率が上がる境目を超えた場合に、その境目まではそのままの税率で計算し、その境目を超えた部分に対してのみ高い税率を適用して計算する方法のことを言います。

具体例を先ほどの例で計算してみると以下のようになります。

- 課税所得1,000万円の場合 1,000万円 × 10% = 1,000,000円

- 課税所得1,001万円の場合 1,000万円 × 10% + 1万円 × 20% = 1,002,000円

この方法では、超えた分だけが高い税率で計算されるため、所得が上がったから損をするということはありません。

日本ではこの方法が採用されています。

所得税の税率

所得税の税率は以下のようになっています。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 ~ 194.9万円 | 5% | 0円 |

| 195万円 ~ 329.9万円 | 10% | 97,500円 |

| 330万円 ~ 694.9万円 | 20% | 427,500円 |

| 695万円 ~ 899.9万円 | 23% | 636,000円 |

| 900万円 ~ 1,799.9万円 | 33% | 1,536,000円 |

| 1,800万円 ~ 3,999.9万円 | 40% | 2,796,000円 |

| 4,000万円 ~ | 45% | 4,796,000円 |

国税庁HP(所得税の税率)

所得税の計算方法は、課税所得 × 税率 - 控除額 となります。

税率を掛けるだけでは単純累進課税となりますが、控除額を設けることで超過累進課税による計算にしています。

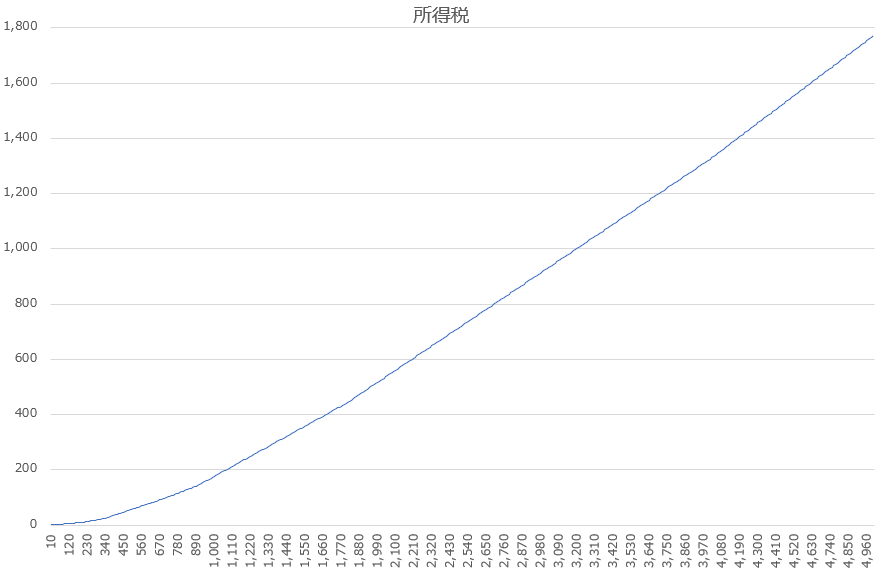

税率の推移をグラフにしてみるとこのようになります。

【超過累進課税による所得税の推移】

少し分かりづらいですが、税率が上がる境目のところで角度が少しずつ上がっていく、というグラフになります。

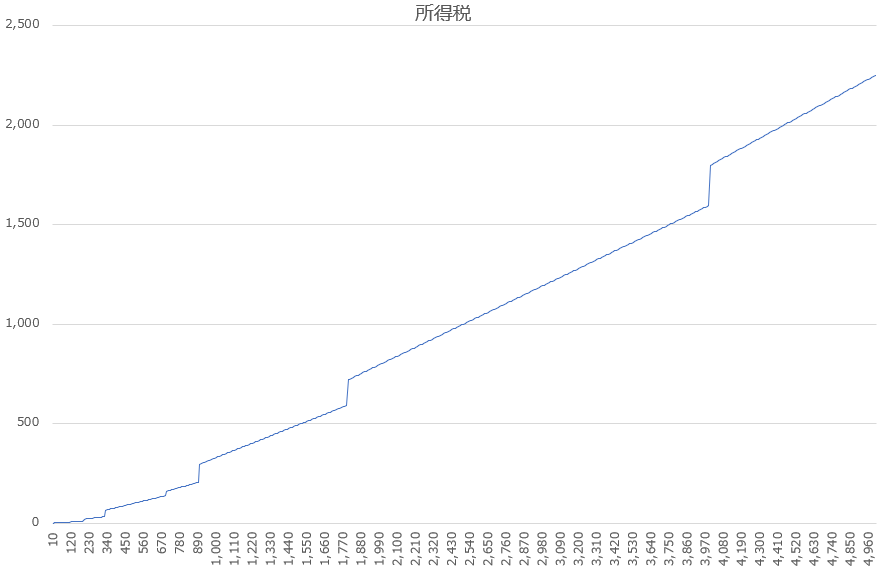

ちなみに単純累進課税の場合には下記のようになります。

【単純累進課税による所得税の推移】

こちらのイメージの方も多いかもしれません。

単純累進課税の場合には、境目で税額が一気に上昇しますので、所得の境目は気にするべきですが、日本は上の超過累進課税制度を取っています。

そのため、税率の境目を超えると大きく税額が増える、ということはありませんので、税率の境目というところは正直そこまで気にする必要はありません。

相続税の税率

続いて相続税です。相続税の税率は以下のようになっています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

国税庁HP(相続税の税率)

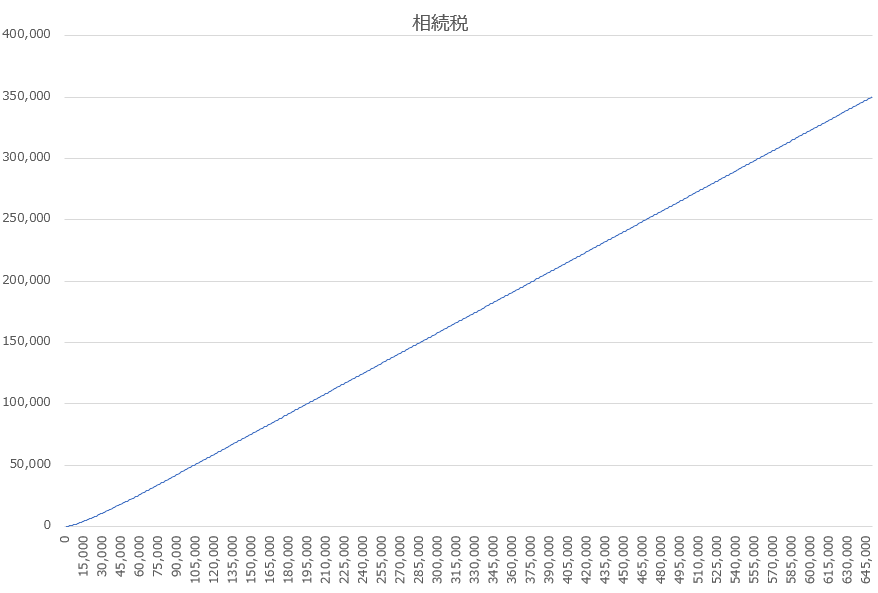

これをグラフにすると下記のようになります。

【単純累進課税による相続税の推移】

これも所得税と同様、税率の境目で徐々に確度がついていくようなグラフですね。

ただし、最高税率が55%となっており、その控除額が7,200万円ですので、課税金額が14億4,000万円を超えると実質の税率が50%を超えてきます。(つまり半分以上が税金として取られます。)

14億4,000万円 × 55% - 7,200万円 = 7億2,000万円(14億4,000万円の半分)

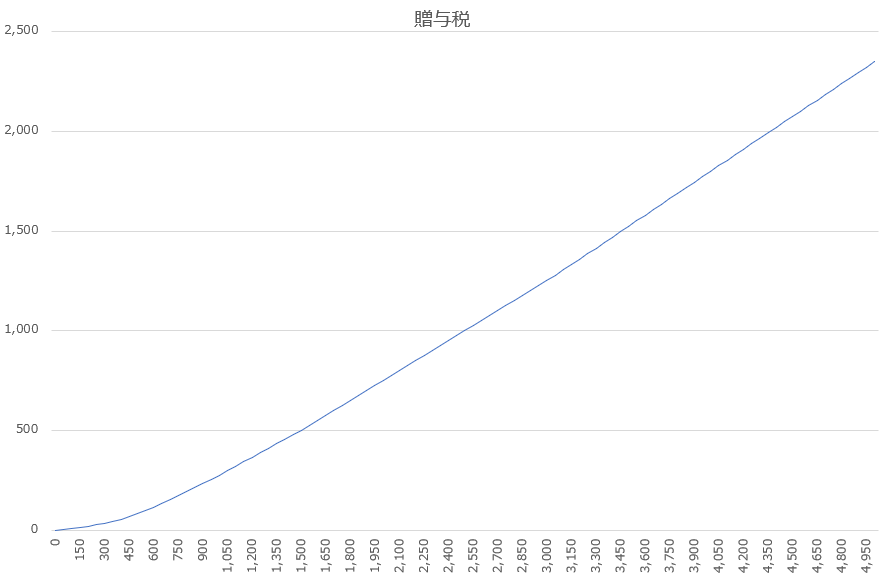

贈与税の税率

最後に贈与税を見ていきます。贈与税の税率は下記の通りです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

国税庁HP(贈与税の税率)※直系尊属からの贈与以外(一般税率)の場合

グラフにすると以下の通りです。

最高税率は相続税と同じ55%ですね。

ただし、相続税に比べて税率が上がっていくスピードが速いため、贈与税の方が税率が高くなっています。

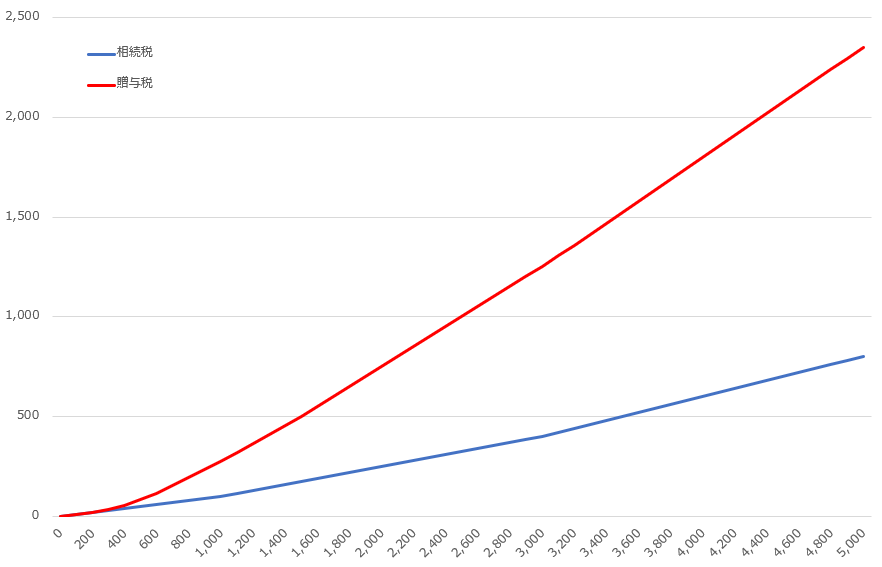

相続税と贈与税の税額をグラフで表すと下記のようになります。

【相続税と贈与税の比較】

贈与税の税額の上がり方がすごいですね。。

そのため、相続時精算課税制度を適用しない限り、多額の財産を生前贈与すると多額の税金を支払うことになってしまいます。

最後に

今回は累進課税制度についてまとめました。

結構の方が単純累進課税のように、税率の境目で大きく税金が上がってしまうというイメージを持たれがちですが、実際には税率の境目はそこまで気にしないで良いと思います。

ただ、気持ち的には低い税率に収めておきたいという気持ちは分かります・・・