利付き公社債を購入した際の既経過利息の処理方法・利払時の別表六(一)の記載方法

発行済みの利付き公社債を中途購入する場合、元本の金額とは別に、利息計算期間のうち既に経過している期間分の利息を加算して支払うことが一般的です。

この場合に支払った既経過利息についてはどのような取り扱いとなるのでしょうか?

ここでは法人税法上認められる2つの方法と、合わせて所得税額控除の別表の記載方法についてまとめます。

既経過利息の取得時の2つの処理方法

利付き公社債を購入した際の既経過利息の処理について、法人税法上で認められている処理は以下の2つです。

- 有価証券の取得価額に算入する方法

- 利払日まで前払金として計上する方法

固定資産の精算金などは固定資産の取得価額に算入するということを考えると、既経過利息も取得価額に算入する必要があるのではないか?と思われるかもしれません。

ただ、後述の金融商品会計に関する実務指針にある通り、会計上は取得価額に算入しないことが原則であるため、法人税においてもそれが許容されています。

これは以下の通達においても触れられています。

法人税法基本通達2-3-10(公社債の経過利子)

法人が国債又は地方債若しくは社債(いわゆる金融債等会社以外の法人が特別の法律により発行する債券で利付きのものを含む。)をその利子の計算期間の中途において購入し、直前の利払期からその購入の時までの期間に応じてその債券の発行条件たる利率により計算される経過利子に相当する金額を支払った場合において、当該金額をこれらの債券の取得価額に含めないで当該債券の購入後最初に到来する利払期まで前払金として経理したときは、これを認める。

- 法人税法基本通達(国税庁HP)

これを具体的処理と合わせて確認していきたいと思います。

下記のとおり、利付きの公社債を購入して、その後利息を受け取ったケースです。

6/30 利付き公社債の購入

元本部分1,000円 + 既経過利息30円 = 1,030円 を支払い

9/30 利払日

利子100円 - 源泉税15円 = 85円 を受取り

3/31 利付き公社債の償還

元本部分1,000円 + 利子100円 - 源泉税15円 = 1,085円 を受取り

(1) 有価証券の取得価額に算入する方法

この場合の仕訳は以下の通りです。

【取得時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 有価証券 | 1,030 | 現預金 | 1,030 |

【利払時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現預金 | 85 | 有価証券利息 | 100 |

| 法人税等 | 15 |

【償還時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現預金 | 1,085 | 有価証券 | 1,030 |

| 償還差損 | 30 | ||

| 法人税等 | 15 | 有価証券利息 | 100 |

この場合、既経過利息の支払いは有価証券の取得価額に加算されるため、利払日においては利子の全額が収入計上されます。

一方で、償還時(又は売却時)においては、取得価額に算入されていた既経過利息が費用として計上されることとなります。

(2)利払日まで前払金として計上する方法

この場合の仕訳は以下の通りとなります。

【取得時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 有価証券 | 1,000 | 現預金 | 1,030 |

| 前払金 | 30 |

【利払時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現預金 | 85 | 前払金 | 30 |

| 法人税等 | 15 | 有価証券利息 | 70 |

【償還時】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現預金 | 1,085 | 有価証券 | 1,000 |

| 法人税等 | 15 | 有価証券利息 | 100 |

(1)の取得価額に算入する方法とは異なり、利払日に前払金を取り崩すこととなるため、受け取った利子のうち購入した日以降の期間分の利子が収入として計上されます。

逆に、償還時においては有価証券利息のみが損益として計上されることとなります。

会計上はどちらの処理が原則か

会計上は、以下の実務指針で示されている通り、経過利子については有価証券の取得価額には算入せずに、(2)の前払金等として処理することが原則となっています。

金融商品会計に関する実務指針 57(1)

評価額及び評価差額の定義

57.本報告で用いる評価額等に係る用語の定義は、以下のとおりとする。

(1) 取得価額とは、金融資産の取得に当たって支払った対価の支払時の時価に手数料その他の付随費用を加算したものをいう。なお、債券を流通市場から購入する場合に支払う前利払日から債券の受渡日までの経過利子は、原則として債券の取得価額に含めない。

とはいえ、中小企業においては本会計指針については、必ず守らなければならないというものでもないため、(1)・(2)のどちらで会計処理をしても構いません。

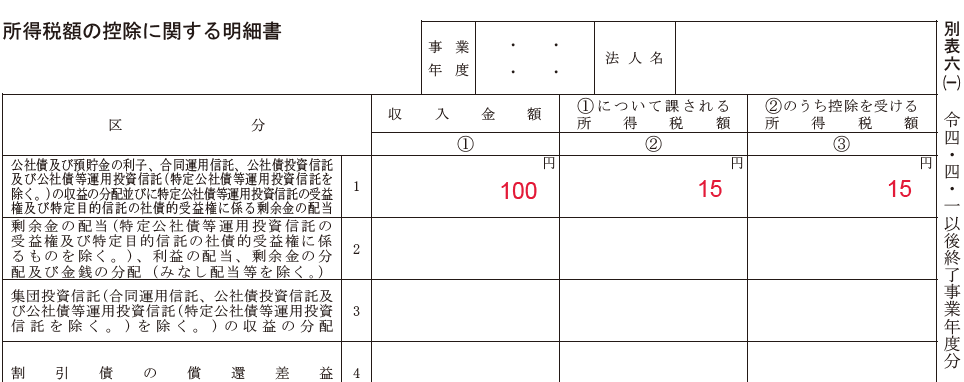

所得税額控除の別表の記載方法

利払時には(1)は利子の全額(100円)が損益計算書に計上され、(2)では取得した以降の期間分の利子(70円)が計上されます。

この場合に、所得税額控除に関する別表(別表六(一))について、損益計算書上の金額が異なる2パターンで記載方法が異なるのでしょうか?

特に(2)の場合には、損益計算書上の利息が70円のため①の収入金額に70円を記入するのかというと、そう言う訳ではなく、下記のとおり利子の全額である100円を記載します。

つまりは、会計処理がどうであれ、受け取った利子の全額を①の収入金額の欄に記載することになります。

来年始まるインボイス制度についてお早めにご準備を!(こちらの記事参照)