倒産防止共済の別表の記載例/会計処理(資産計上・経費計上)

中小企業倒産防止共済(経営セーフティ共済)は利用されていますでしょうか?

取引先が倒産した際の本来の目的でもそうですが、今や生命保険による節税ができなくなったこともあり、節税目的でも利用されている会社も多いのではないでしょうか。

今回はこの倒産防止共済の取扱いについてまとめていきます。

倒産防止共済とは

この制度は、取引先事業者が倒産した際に、回収困難となった売掛債権等の額(支払済掛金の10倍まで、8,000万円を限度)を、無担保・無保証人で借入を行うことが出来る制度です。

そのため、本来は取引先の倒産によって売掛債権が焦げ付くことによる連鎖倒産や経営難に陥ることを防ぐためにある制度となります。

しかし、この制度について本来の目的以外の目的で加入している会社も多いのではないでしょうか。

というのもこの倒産防止共済の掛金は支払時に全額損金算入することができ、かつ、40か月以上掛金を払っていると全額が戻ってくるという、課税の繰り延べ効果がある制度でもあります。そのため節税を目的に加入されている会社が多いかと思います。

掛金月額は5,000円~20万円で任意に設定でき、12か月分を年払いすることも可能です。

今や保険での節税も制限されたということもあり、利用される企業はさらに多くなったのではないでしょうか。

税務上の取扱い

まずは倒産防止共済についてどのように規定されているか条文を確認してみましょう。こちらは租税特別措置法において規定されています。

租税特別措置法第66条の11(特定の基金に対する負担金等の損金算入の特例)

法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

一 (省略)

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第二条第二項に規定する共済契約に係る掛金

三~五 (省略)

2 前項の規定は、確定申告書等に同項に規定する金額の損金算入に関する明細書の添付がない場合には、適用しない。ただし、当該添付がない確定申告書等の提出があつた場合においても、その添付がなかつたことにつき税務署長がやむを得ない事情があると認める場合において、当該明細書の提出があつたときは、この限りでない。

簡単にまとめると、「掛金を支出した場合には、その支出した金額は損金の額に算入する」とされていますので、言い換えると、会計処理がどうであれ、とりあえず支払えば損金になる。ということになります。

なお、損金算入のためには「損金算入に関する明細書」の添付が必要です。明細書の添付がない場合には、厳密には否認される可能性もあるため注意しましょう。

別表の記載方法

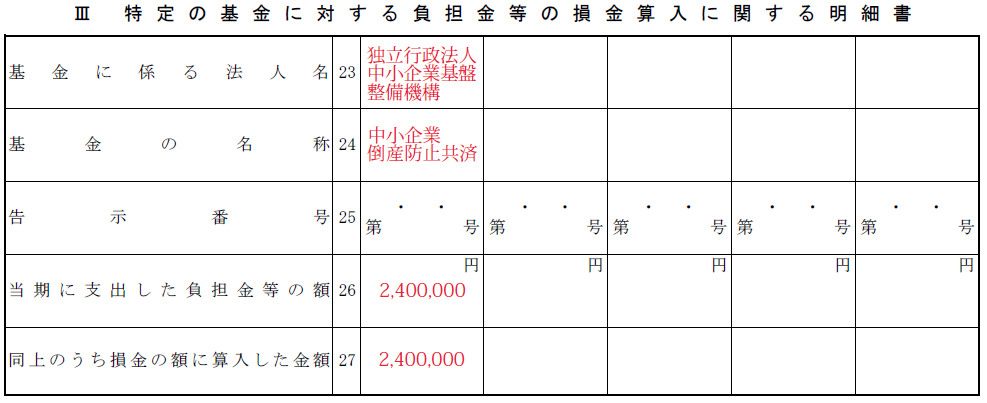

倒産防止共済を支出した場合に提出が求められる「損金算入に関する明細書」は、別表10(7)です。

記載方法は下記のとおりです。

「当期に支出した負担金等の額」と「損金の額に算入した金額」については、実際に当期支出した金額を記載してください。

なお、「告示番号」は倒産防止共済の明細では記載不要です。

また、同時に租税特別措置法を適用することになるため、「適用額明細書」の添付も忘れないようにしましょう。

掛金の会計処理

税法上は上記のとおり「支出した場合には、支出した額は損金算入する」という規定であるため、損金経理が求められていません。

そのため会計処理は、(1)費用計上する方法と、(2)資産計上する方法のいずれかを任意に選択することが可能です。

(1)費用計上

一般的には、相手勘定は保険料で処理されることが多いかと思います。この場合には損益計算書の販売費及び一般管理費に計上されますので、営業利益以下の利益がその分減少することとなります。また、利益が減るため純資産もその分減ることとなります。

(2)資産計上

資産計上する場合、保険積立金などで投資その他の資産に計上します。損益計算書にはインパクトしませんので、営業利益以下の利益が減少することがありませんし、純資産の減少もありません。

ただし、資産計上した場合にはそのままでは損金の額に算入されていないため、別表4で減算調整を行う必要があります。

(1)よりも(2)の資産計上方が営業利益が減らず純資産も厚くなることから、金融機関から借入する際などには有利になります。月額20万円では年間で240万円の費用となりますので、それなりにインパクトがありますね。

最後に

今回は倒産防止共済についてまとめました。

会計処理については安易に保険料としていると、融資に影響がある可能性もありますので、検討したうえで処理するようにしてください。

また、会計処理を保険料などで経費処理している場合には、別表4の調整もないため別表10(7)の作成し忘れるということもあるかもしれませんのでご注意ください。

【節税関連記事】