【インボイス制度】インボイス制度とはどのような制度なのか概要を理解しましょう!

令和5年10月1日より開始するインボイス制度。ただ、中々分かりづらいという方も多いため、今回はインボイス制度とは何か?についてまとめていきたいと思います。

インボイス(invoice)とは?

インボイスとは、売り手が買い手に対して発行する消費税額や消費税率を正しく伝えるための書類で、買い手側が仕入税額控除(後述します)を行うために必要なものです。

インボイス制度は、2023年10月1日から導入される予定となっており、今準備をされている事業者の方も多いかと思います。

このインボイス制度を理解するためには、消費税の納税の仕組みも理解する必要がありますので、まずは消費税の仕組みについて解説していきたいと思います。

消費税の仕組み

消費税は、一般の消費者が負担する税金で、本体価格の10%(食品などの軽減税率が適用されるものは8%)を負担します。

あるお店で購入した場合には、消費者はそのお店に本体価格と消費税を合わせて支払い、お店がその消費税を国に納付することとなります。

なお、そのお店が他から商品を仕入れて消費者へ売っている場合には、お店は仕入の際に仕入先に対して消費税を支払っています。その場合にはお店は、消費者から受け取った消費税から仕入先に支払った消費税を差し引いた差額を国に納付することとなります。

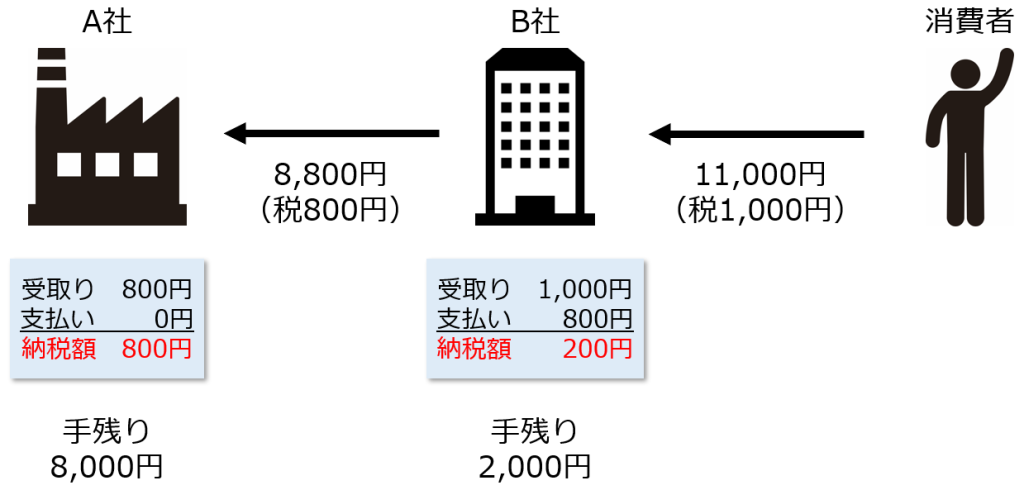

具体的には以下のようなイメージです。

B社は消費者から消費税1,000円を受取ります。この預かった1,000円をそのまま国に納付する、と言う訳ではありません。上記の場合、B社は仕入れを行う際にA社へ800円の消費税を支払っていますので、受け取った消費税(1,000円)から、支払った消費税(800円)を差し引いた200円を国に納付することになります。

この支払った消費税を差し引くことを「仕入税額控除」といいます。

また、A社についてはB社から消費税を800円受け取っています。仕入れはない前提ですので、A社が支払った消費税はありません。そのため、A社はそのまま受け取った800円を国に納付します。

つまり、消費者が支払った1,000円については、B社が200円、A社が800円納付することにより、国庫へ入る訳です。

このように、税金を支払った人(消費者)と、納税する人(A社・B社)が異なるものを、間接的に納税するものとして「間接税」と呼びます。

消費税の免税制度

消費税については、小規模企業の負担軽減のため、一定の免税制度があります。

具体的には、法人であれば前々事業年度の売上高、個人であれば前々年の売上高が1,000万円以下である事業者は、その年の消費税の納税義務が免除されます。納税義務が免除されている事業者を「免税事業者」、納税義務がある事業者を「課税事業者」と呼びます。

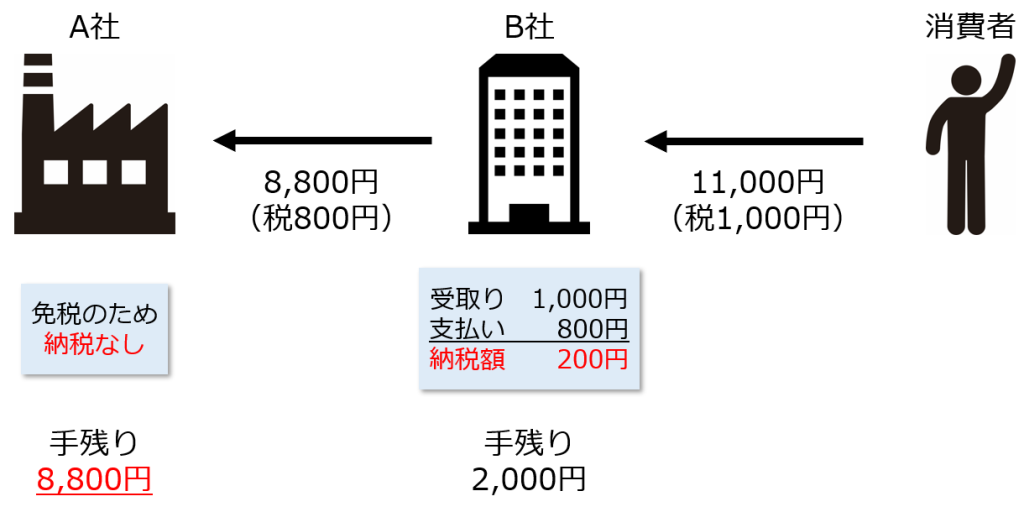

それでは、免税事業者がいる場合の問題点を、先ほどの具体例で見ていきましょう。

B社は課税事業者です。そのため、上記の例と同様に差額の200円を納税します。ここは変わりません。

一方で、A社は免税事業者です。A社はB社より消費税800円を受け取る訳ですが、免税事業者であるため消費税を納める義務がありません。

そのため、A社は受け取った消費税800円を自分のものとすることができますので、消費税分手残りが増えるため得をすることとなります。この得をする消費税分は、A社の利益になっている訳ですので一般的に「益税」と呼ばれています。

このケースの問題点は、消費者が支払った消費税1,000円のうちB社が納税した200円しか国庫に入らず、残りの800円はA社のものとなってしまうという点です。これではせっかく消費者が10%の消費税を支払っても、実際国の税収はそれよりも少なくなってしまいます。

これがインボイス導入前の消費税の仕組みです。

インボイス制度とは?

インボイス制度は、上記の益税を抑制するために導入される制度です。

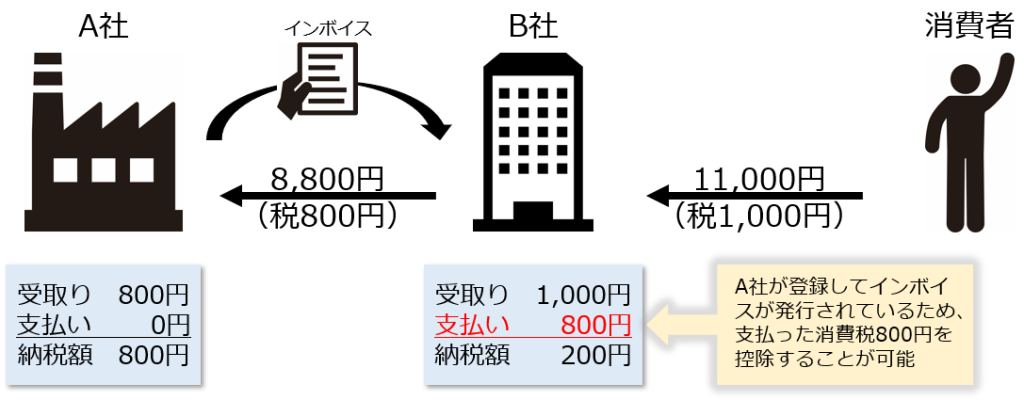

事業者はインボイス制度へ登録を行うことにより、初めてインボイス(適格請求書)という書類を発行することができます。

インボイスは何のために発行するの?

インボイス(適格請求書)は、支払者が仕入税額控除を行うために必要な書類です。支払者側は、支払先から発行されたインボイスに基づいて、インボイスに記載されている消費税額を、納税時に控除(仕入税額控除)します。

なお、インボイス制度に登録した場合には、仮に前々事業年度(前々年)の売上高が1,000万円以下の本来は免税となる事業者であったとしても、納税義務は免除されなくなります。

支払先がインボイスに登録していない場合

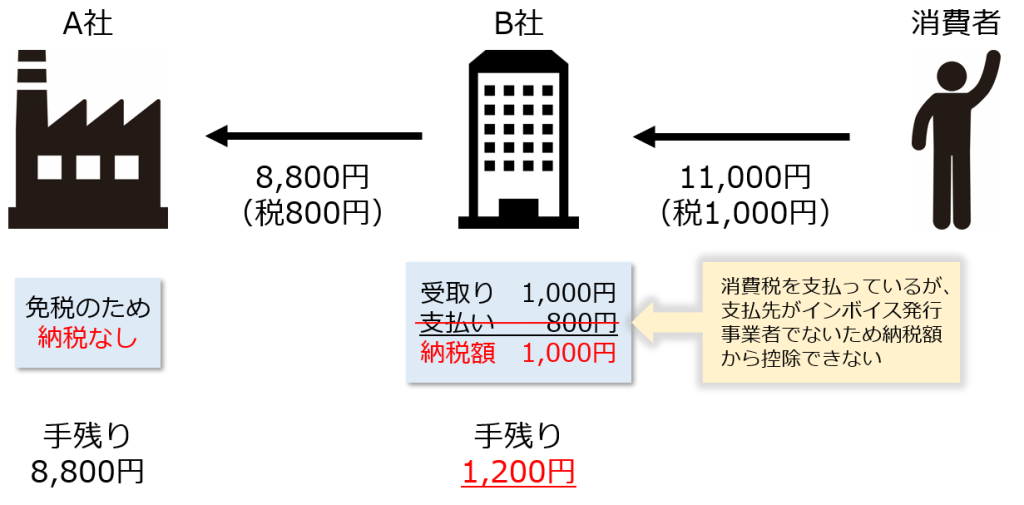

それでは、支払先(A社)がインボイス制度に登録していない場合にはどうなるのでしょうか?

インボイスは支払った消費税を納税時に控除(仕入税額控除)するために必要なものだという話をしました。そのため、支払先がインボイスに登録しておらず、インボイスが発行されなければ、消費税を取引先に支払ったとしても、納税時に差し引く(仕入税額控除)が出来ないため、支払った消費税はB社の負担となります。

具体例で見てみると、以下のようになります。

B社は800円の消費税をA社へ支払っているのにも関わらず、B社の納税時にその支払った800円を差し引くことができません。

そのため実質的には、A社が納税すべき消費税額を仕入側であるB社が負担している、ということになります。

これにより、上記の例では消費者が支払った消費税1,000円のすべてが、そのまま国の税収とすることができるようになりました。つまり、インボイス制度は消費税の税収を増やすための制度ということになります。

免税事業者である人はどうすれば良いか

これまででインボイス制度の概要をお話してきました。

インボイス制度に登録しなかった場合には、相手先の負担が増えるということは理解していただいたかと思います。(実際には当初3年間はインボイスがなくとも支払った消費税の8割を控除できるなどの経過措置が設けられています。詳しくはこちらもご参照ください!)

一方で、免税事業者の方がインボイス制度に登録すれば、相手先の負担は増えませんが、こちら側は強制的に課税事業者となり消費税の納税義務が生じます。

そのため、どちらもがwin-winになる方法はありません。必ずどちらかの負担が増えることになります。

現在免税事業者である方については、まずは取引の相手方と話をしていただく必要があるかと思います。相手方がインボイス制度の影響を受けない簡易課税制度を適用しているなどで特に登録しなくても良いと言われたのであれば、当然ながら登録をしない方が良いです。

相手方が登録を希望している場合に、登録を行わないと最悪の場合取引がなくなるという可能性もゼロではないため、インボイス制度に登録するか、又は登録しないで多少の値下げを行うかということも検討する必要も出てくるかと思います。

ただし、値下げや取引停止については、独占禁止法や下請法により一定の規制がされていますので、交渉を進めるうえでもこちらの記事も確認をしておいていただければと思います。

今後の取引に大きく影響する可能性もありますので、こちら側も制度についてある程度理解をしたうえで、慎重に検討していただくことをお勧めいたします。

インボイス制度に登録するための手続き

令和5年10月1日からインボイス制度への登録する場合には、令和5年9月30日までに登録申請を行う必要があります。

具体的な手続き方法については、国税庁HPを参考にしてください。手続き自体は難しいものではありません。