飲食店・小売店のインボイス制度に対応した領収書の記載例

2023年10月1日よりついにインボイス制度が始まりますが、準備の方は進んでいますでしょうか?事業所側としては、領収書の発行に少し手間を加えたり、レジを新しくするなどの対応が必要になってきます。

今回は飲食店や小売店などの不特定多数の消費者へのサービスを行う事業者の対応についてまとめていきたいと思います。

インボイス(適格請求書)に記載する必要がある事項

まず、インボイスには何を記載すれば良いか正確に把握されていますでしょうか?そこで、まずは2023年10月1日に施行されるインボイス制度について条文を見ていきたいと思います。

消費税法第57条の4 第1項【新設】※一部抜粋

適格請求書発行事業者は,国内において課税資産の譲渡等1を行つた場合2において,当該課税資産の譲渡等を受ける他の事業者3から次に掲げる事項を記載した請求書,納品書その他これらに類する書類(「適格請求書」という。)の交付を求められたときは,当該課税資産の譲渡等に係る適格請求書を当該他の事業者に交付しなければならない。

ただし,当該適格請求書発行事業者が行う事業の性質上,適格請求書を交付することが困難な課税資産の譲渡等として政令で定めるものを行う場合は,この限りでない。

一 適格請求書発行事業者の氏名又は名称及び登録番号

二 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には,当該一定の期間)

三 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には,資産の内容及び軽減対象課税資産の譲渡等である旨)

四 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額及び適用税率

五 消費税額等(前号に掲げる税率の異なるごとに区分して合計した金額)

六 書類の交付を受ける事業者の氏名又は名称

上記をまとめると、インボイス(適格請求書)には、以下の事項を記載する必要があります。

- 適格請求書発行事業者の氏名又は名称及び登録番号

氏名又は名称については、個人名や法人名を記載することに変えて、屋号 + 電話番号を記載するなど、適格請求書を発行する事業者を特定できれば、屋号での記載も認められています。(国税庁Q&A 問46)

- 取引年月日

一定期間分をまとめて作成する場合にはその一定期間を記載することが可能です(例えば、R5.10.1~R5.10.31という記載や、令和5年10月分という記載も可能だと思われます。)

- 取引の内容(軽減税率の対象品目がある場合には、軽減税率である旨も記載)

取引の内容を記載する必要があるため、但し書きが空白の場合にはこの要件を満たさないこととなります。また、「お品代」などのように具体的な内容が分からない記載は認められません。標準税率・軽減税率・非課税等が区分できる程度の記載が必要となります。

- 税率ごとに区分して合計した金額(税抜金額又は税込金額)及び適用税率

税率ごと(標準税率・軽減税率)に分けて合計した金額をそれぞれ記載します。金額は税抜金額・税込金額のどちらでも構いません。また合わせて、適用税率(10%・8%)も記載します。

- 税率ごとに区分した消費税額

上記と同様に、税率ごと(標準税率・軽減税率)に分けて合計した消費税額を記載します。なお、消費税額を計算する際の端数処理は1枚のインボイスにつき1回までと定められています。そのため、個別の商品やサービスごとに計算した消費税額を合計した金額ではなく、税率ごとの合計額に消費税額をかけて計算を行う必要があります。

- 交付を受ける事業者の氏名又は名称

相手方の氏名又は名称をインボイスに記載する必要があります。

インボイスについては、上記の条文にもある通り、「適格請求書の交付を求められたときは、相手方に交付しなければならない」と定められていますので、交付を求められたらインボイスを交付する義務があります。

逆を言えば、交付を求められない限りは、必ずインボイスを交付しなければならない、と言う訳でもありません。

適格簡易請求書とは?

さて、ここからが本題です。

飲食店や小売店などについては、大変多くの顧客に対して領収書(インボイス)を交付しますので、それらすべてに上記の要件を満たしたインボイスを発行することは実務上困難です。

毎回毎回、相手方の氏名又は名称を記載することはレジ業務が滞りますし、また、手書きの領収書を交付している場合には、税率ごとの「消費税額」までの記載を求められるとかなり大変ですね。。

そこで、飲食店や小売店などの一定の事業については、「適格簡易請求書」という少し記載内容を簡略化した適格請求書を発行することが出来ます。

これについて、条文上では以下のとおり規定されています。

消費税法第57条の4 第2項【新設】※一部抜粋

前項本文の規定の適用を受ける場合において,同項の適格請求書発行事業者が国内において行つた課税資産の譲渡等が小売業その他の政令で定める事業に係るものであるときは,適格請求書に代えて,次に掲げる事項を記載した請求書,納品書その他これらに類する書類(「適格簡易請求書」という。)を交付することができる。

一 適格請求書発行事業者の氏名又は名称及び登録番号

二 課税資産の譲渡等を行つた年月日

三 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には,資産の内容及び軽減対象課税資産の譲渡等である旨)

四 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額

五 消費税額等(前項第5号の規定に準じて計算した金額をいう。)又は適用税率

つまり、小売業その他一定の事業を営む事業者については、インボイスに記載する事項は①~⑤で良いということになります。

それでは具体的にその内容を見ていきたいと思います。

適格簡易請求書を発行できる事業とは?

適格簡易請求書を交付できる事業については「小売業その他の政令で定める事業に係るもの」とされています。この「政令で定める事業」については、以下のとおり規定されています。

消費税法施行令第70条の11(適格簡易請求書の交付が認められる事業の範囲)

法第57条の4第2項に規定する政令で定める事業は,次に掲げる事業とする。

一 小売業,飲食店業,写真業及び旅行業

二 道路運送法第3条第1号ハ(種類)に規定する一般乗用旅客自動車運送事業(当該一般乗用旅客自動車運送事業として行う旅客の運送の引受けが営業所のみにおいて行われるものとして同法第9条の3第1項(一般乗用旅客自動車運送事業の運賃及び料金)の国土交通大臣の認可を受けた運賃及び料金が適用されるものを除く。)

三 駐車場業(不特定かつ多数の者に自動車その他の車両の駐車のための場所を提供するものに限る。)

四 前3号に掲げる事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行うもの

つまり、以下に掲げる事業に限り、適格簡易請求書を発行することが出来ます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定多数の者に対するものに限る)

- その他これらに準ずる事業で不特定多数の者に対して行う事業

①~⑤までの事業については、「不特定かつ多数の者に対するもの」という定めがないため、どのような形態であったとしても、①~⑤の事業に該当すれば適格簡易請求書を発行することが可能です。

一方で、⑥と⑦については不特定かつ多数の者に対するものに限定されています。⑦について、不特定かつ多数の者に行う事業かどうかは、個々の事業の性質により判断しますが、具体的には以下のような場合が該当します。(国税庁Q&A 問24)

- 資産の譲渡等を行う者が資産の譲渡等を行う際に相手方の氏名又は名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業

- 事業の性質上、事業者がその取引において、氏名等を確認するものであったとしても、相手方を問わず広く一般を対象に資産の譲渡等を行っている事業(取引の相手方について資産の譲渡等を行うごとに特定することを必要とし、取引の相手方ごとに個別に行われる取引であることが常態である事業を除きます。)

適格請求書との記載内容の違い

次に、適格請求書と適格簡易請求書の記載事項の違いをまとめると、次のようになります。

| 適格請求書 | 適格簡易請求書 |

| 氏名又は名称及び登録番号 | 同左 |

| 課税資産の譲渡等を行った年月日(まとめて当該書類を作成する場合には、当該一定の期間) | 課税資産の譲渡等を行った年月日(カッコ書きの記載なし4) |

| 資産又は役務の内容(軽減税率の場合には、軽減税率である旨も) | 同左 |

| 税抜価額又は税込価額を税率の異なるごとに区分して合計した金額 | 同左 |

| 適用税率 | 消費税額等(税率の異なるごとに区分して合計した金額)又は適用税率 →つまり消費税額か適用税率のどちらかが記載されていればよい |

| 消費税額等(税率の異なるごとに区分して合計した金額) | |

| 書類の交付を受ける事業者の氏名又は名称 | 不要 |

大きく変わっているのは、適格請求書では適用税率も消費税額もどちらも記載する必要があるのに対して、簡易適格請求書では適用税率か消費税額のいずれか一方のみの記載で構わないという点です。

そのため、消費税率を記載すれば、わざわざ消費税額まで記載しなくても良いということになります。特に手書きの領収書では消費税額を記載するよりも、消費税額を記載した方が楽だと思います。

また、適格請求書では求められていた相手方の氏名又は名称も記載する必要がありません。

これで、適格請求書よりもかなり実務上の負担が軽くなるかと思います。

適格簡易請求書のイメージ

それでは、具体的にどのような記載になるのかを見ていたいと思います。記載する必要がある事項をまとめると次の①~⑥です。

適格簡易請求書の記載事項

| No. | 記載事項 |

| ① | 発行者の氏名又は名称 |

| ② | 発行者の登録番号 |

| ③ | 課税資産の譲渡等を行った年月日 |

| ④ | 資産又は役務の内容(軽減税率の場合には、軽減税率である旨も) |

| ⑤ | 税抜価額 又は 税込価額(税率の異なるごとに区分して合計した金額) |

| ⑥ | 消費税額等(税率の異なるごとに区分して合計した金額)又は 適用税率 |

それでは、具体例として飲食店の手書きの領収書でどのように記載すればよいか、いくつかのパターンで見ていきたいと思います。

具体例 ①(消費税額を記載)

しっかりと記載しようとすると、上記の様になります。

①~⑤は通常記載するかと思いますが、内訳の税額部分を手書きで記載するのは少し面倒ですね。レジなどで消費税額がパッと出てこない場合には、消費税額を計算して記載する必要があります。

また、注意していただきたい点は、但し書きの記載です。適格(簡易)請求書には、④のとおり資産又は役務の内容を記載する必要があります。その記載は、標準税率・軽減税率・非課税等が分かる程度の記載が必要となりますので、空欄やお品代だけの記載では記載事項を満たしていないこととなります。

今までは空欄やお品代という記載がされている領収書も多かったのですが、今後は「飲食代」「食料品代(軽減税率対象)」「商品券代」などの具体的な記載が必要となりますので注意してください。

具体例 ②(消費税率を記載)

具体例①では消費税額を記載しておりましたが、こちらは消費税額を記載しない方法です。

この領収書のように最初から金額が10%税込金額である旨を表示しておけば、⑥の「消費税率」を記載したことになります。ただし、小売店などで税率が混じるようなケースには使うことが出来ないため注意が必要です。

また、店舗名+電話番号を記載するなどして事業者を特定することが出来れば、法人名の記載でなく店舗名での記載も可能です。

さらに、宛名については省略が可能ですし、「上様」の記載も可能です。

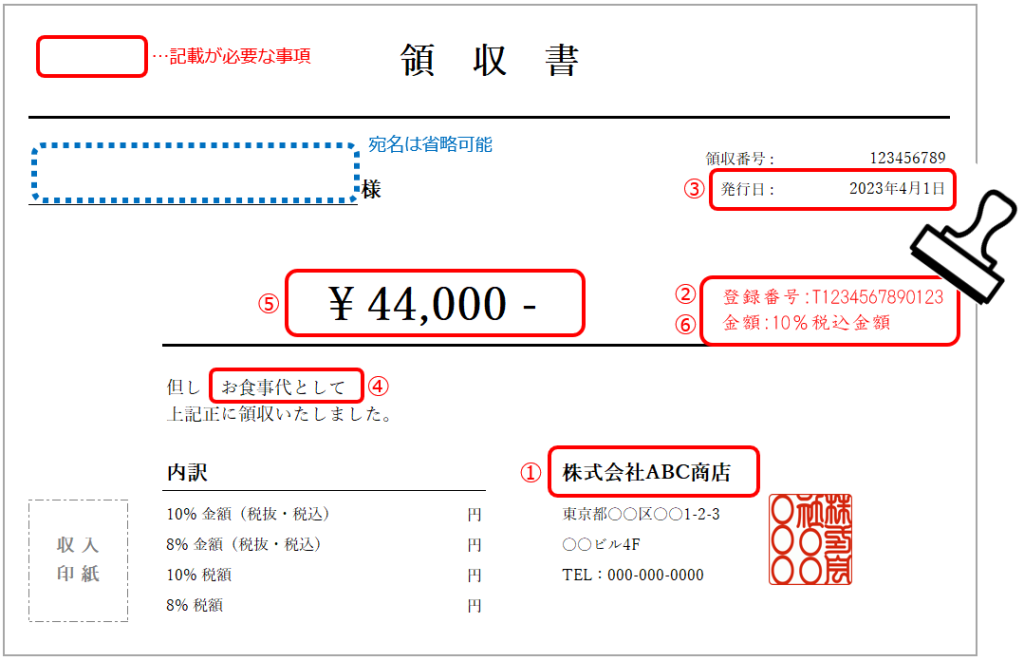

具体例 ③(スタンプでの対応)

具体例①については消費税額を記載する必要があり、具体例②については当初より10%税込金額という記載がある領収書を準備する必要がありました。

具体例③では、今使っている領収書をそのまま使う場合の対応についてご紹介します。

具体的には、上記のように登録番号と金額が10%税込金額である旨のシャチハタを用意しておき、そのスタンプを領収書に押すことで記載事項を満たす、という方法です。

手書きでの記載事項は今まで通り(上記では①・③・④・⑤)となりますので、特にオペレーションを変えずに対応することが可能です。

あまり今と方法を変えたくない、という方はこちらの方法がおすすめです。

インボイスは控えの保存義務があります

事業者がインボイスを発行した場合には、その発行したインボイスの控えを保存する義務があります。

控えの保存については、下記のように規定されています。

消費税法第57条の4 第6項

適格請求書,適格簡易請求書若しくは適格返還請求書を交付し,又はこれらの書類に記載すべき事項に係る電磁的記録を提供した適格請求書発行事業者は,政令で定めるところにより,これらの書類の写し又は当該電磁的記録を保存しなければならない。この場合において,当該電磁的記録の保存については,財務省令で定める方法によるものとする。

消費税法施行令第70条の13(交付した適格請求書の写し等の保存)

上記のとおり、発行したインボイスについては、その写しを7年間保存する必要があります。保存方法については、レジを使っている場合と手書きの場合とで、それぞれ具体的には以下のようになることが想定されます。

レジを使っているの場合

インボイスの写しの保存といっても、発行したレシートや領収書をコピーして保存しておく必要がある、と言う訳ではありません。

レジを使っている場合にはジャーナルを印刷することが出来ます。ジャーナルとは精算処理の際などに発行する売上情報や販売状況などを記載した紙のことです。このジャーナルをインボイスの控えとして保存することが可能です。(国税庁Q&A 問76)

また、自己が一貫して電子計算機を使用して作成したものについては、電帳法に基づき、電磁的記録による保存をもって書類の保存に代えることができます。そのため、わざわざ紙に出力して保存せずにデータでの保存が可能ですが、その場合には以下の要件を満たす必要があります。(国税庁Q&A 問78)

- システム関係書類等の備付けを行うこと

- 保存等をする場所に、電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

- 提示若しくは提出の要求に応じることができるようにしておくこと又は適格請求書に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと

手書きの場合

手書きで領収書(インボイス)を発行している場合には、ジャーナルを保存しておくということが出来ませんので、その場合には複写式の領収書を利用し、その複写された控えを保存するようにしてください。

最後に

以上、インボイスの飲食店や小売店などの店舗の対応についてまとめました。

今までの業務フローからどうしても多少手間が増えてしまうことになってしまいますので、どのような方法が自社にとってベストなのかは事前に検討をして頂く必要があります。

あと半年ほどでインボイス制度も開始しますので、直前でバタバタしないよう、今のうちから検討を進めましょう!

- 第7条第1項,第8条第1項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この条において同じ。

- 第4条第5項の規定により資産の譲渡とみなされる場合,第17条第1項又は第2項本文の規定により資産の譲渡等を行つたものとされる場合その他政令で定める場合を除く。

- 第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く。以下この条において同じ。

- まとめて発行することは想定されていないため、一定の期間での記載は認めれていない

- 法第57条の4第5項の規定により適格請求書等に記載すべき事項に係る電磁的記録を提供した場合にあつては,当該電磁的記録

- 当該電磁的記録を提供した場合にあつては,その提供した日