期中発生した継続的に供与される経済的利益も定期同額給与?

役員報酬については、利益の恣意的な調整を排除するために、損金の額に算入することについて一定の制限がかけられています。

そのため、損金の額に算入するためにはその制限をクリアできるような支給を行う必要がありますが、役員給与に関する規定は平成29年度税制改正で、いろいろな報酬の種類に税制が整合するような改正が行われました。

そこで、あらためて役員給与の規定について、3回に分けて解説をしていきたいと思います。

定期同額給与とは?

では、まずは役員給与の損金不算入に関する条文を見ていきたいと思います。

法人税法第34条第1項(役員給与の損金不算入)

内国法人がその役員に対して支給する給与(退職給与で業績連動給与に該当しないもの、使用人としての職務を有する役員に対して支給する当該職務に対するもの及び第三項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

一 その支給時期が一月以下の一定の期間ごとである給与(次号イにおいて「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(同号において「定期同額給与」という。)

二 (事前確定届出給与)

三 (利益連動給与)

役員給与については、法人税法第34条に上記のとおり規定されています。

要約すると、1号(定期同額給与)、2号(事前確定届出給与)、3号(利益連動給与)のいずれかに該当するもののみ損金の額に算入される、という規定になっています。

ここの記事では、まず1号の定期同額給与についてまとめていきたいと思います。

法人税法の定義

法人税法第34条第1項のうち、定期同額給与の部分だけ抜き出すと以下のとおりです。

定期同額給与(法人税法第34条第1項第1号)

その支給時期が一月以下の一定の期間ごとである給与(次号イにおいて「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(同号において「定期同額給与」という。)

条文ではこのような記載となっていますが、簡単にまとめると以下のとおりです。

- 支給時期が1月以下の一定期間ごとである給与

- 当期の各支給時期の支給額が同額であるもの、又はこれに準ずるもの(政令で規定)

「当期の各支給時期の支給額が同額」ということは、当期中の毎月の役員報酬がすべて同額である必要があるということになります。

となると、支給額を期中で変更することが出来ないのか?と思われるかもしれませんが、そういう訳ではありません。

「これに準ずるもの」に該当すればよいことになります。

支給額が同額であるものに準ずるもの

上記の「各支給時期の支給額が同額であるものに準ずるもの」は法人税法施行令第69条(e-GOV)で規定されています。

条文が少し長いため、上から順に解説していきます。

法人税法施行令第69条(定期同額給与の範囲)

法第三十四条第一項第一号(役員給与の損金不算入)に規定する政令で定める給与は、次に掲げる給与とする。

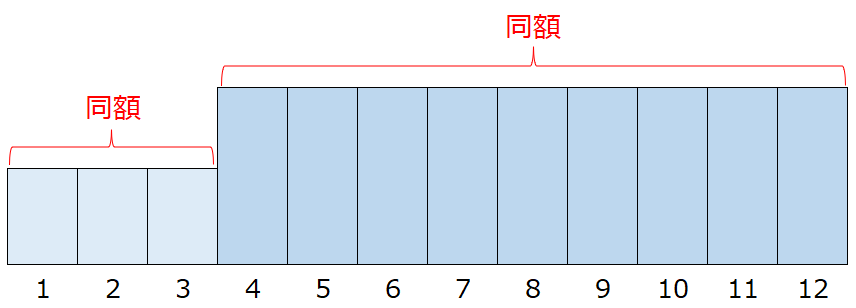

一 定期給与で、次に掲げる改定がされた場合における当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるもの

まずは第1号についてです。「又は」が並列になっていて少し読みにくいため、分かりやすいように並び替えると、

定期給与で、次に掲げる改定がされた場合における

- 当該事業年度開始の日 から 給与改定後の最初の支給時期の前日までの間

- 給与改定前の最後の支給時期の翌日 から 当該事業年度終了の日までの間

の各支給時期における支給額が同額であるもの

となります。つまり、期首から改定するまでは同額で、かつ、改定した月から期末まで同額であるもの、ということになります。

図に表すとこのようなイメージです。

では続いて「次に掲げる改定」がどのような改定がされた場合なのかを見ていきます。

3月以内の改定

「次に掲げる改定」の1つめは、1号イに規定する、いわゆる3月以内の改定です。

法人税法施行令第69条1項第1号(定期同額給与の範囲)

つまり、通常の法人であれば、会計期間開始の日から3ヵ月以内にされた改定が該当します。

なお、申告期限を延長している法人は、(2)により延長している月数+2となりますので、1月延長法人であれば、1+2=3ヵ月以内と、通常の法人と同じになります。

では、3月以内の改定となる具体的なケースを見ていきます。

3月決算法人、株主総会:5/28、支給日:当月分当月末日

株主総会で6月30日支給分以降の役員報酬を増額改定したケース

おそらくほとんどの会社はこのケースに該当すると思います。3ヵ月以内の改定で、改定前(4~5月)と改定後(6~3月)の給与が同額であるため、要件を満たします。

では、次のケースはどうでしょうか?

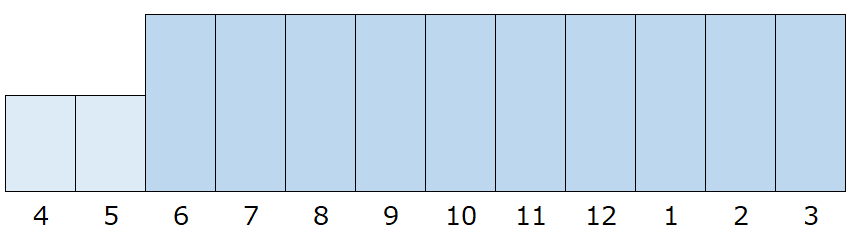

3月決算法人、株主総会:6/28(1月延長)、支給日:当月分当月末日

株主総会で7月31日支給分以降の役員報酬を増額改定したケース

このケースでは給与改定の決議を6/28にしていますが、その改定決議直後の6/30の支給は従前のままで、7/31から改定を行っています。

7/31は事業年度開始日から4月を経過する日ですので、3ヵ月以内の改定に該当しないのでは?という疑問も生じるかと思います。

まず、役員給与は、職務執行期間におけるその職務執行に対する報酬として支払われるものです。

役員の職務執行は定時株主総会開催日から開始するため、6/28からが新たな職務執行期間となる訳ですが、その最初の報酬を開始直後のか6/30から支払うのではなく、7/31から支払うということも一般的であると言えます。

そのため、今回のケースでも3ヵ月以内に開催された株主総会において改定の決議がされ、その翌月支給分からの改定を行っているため、3月以内の改定に該当し、定期同額給与に該当することとなります。

臨時改定事由

「次に掲げる改定」の2つめは、1号ロに規定する、いわゆる臨時改定です。

法人税法施行令第69条第1項1号(定期同額給与の範囲)

ロ 当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(「臨時改定事由」という。)によりされたこれらの役員に係る定期給与の額の改定(イに掲げる改定を除く。)

上記のとおり、やむを得ない事情によりされた改定については、たとえ3月改定に該当しなくても定期同額給与に該当することになります。

具体的に臨時改定事由として認められるケースは以下のような場合です。

- 社長が退任したことに伴い臨時株主総会の決議により副社長が社長に就任する場合(法人税法基本通達9-2-12の3)

- 合併に伴いその役員の職務の内容が大幅に変更される場合(法人税法基本通達9-2-12の3)

- 入院により職務の執行が出来なくなったため減額し、その後退院して通常通り職務執行が可能となったため元に戻した場合(役員給与に関するQ&A Q5)

- 法令違反により行政処分を受けたことにより数か月間役員報酬を減額する場合(役員給与に関する質疑応答事例 問3)

臨時改定事由については、定期給与の額の改定時には予測しがたい偶発的な事情等による定期給与の額の改定で、利益調整等の恣意性があるとはいえないものについても、定期同額給与とされる定期給与の額の改定として取り扱うこととしているとされています。

そのため臨時改定事由に該当するかどうかは、その改定をするに至った事情等を踏まえて、よく検討する必要があります。

業績悪化改定事由

「次に掲げる改定」の最後の1つは、1号ハに規定する、業績悪化改定事由による改定です。

法人税法施行令第69条第1項1号(定期同額給与の範囲)

ハ 当該事業年度において当該内国法人の経営の状況が著しく悪化したことその他これに類する理由(「業績悪化改定事由」という。)によりされた定期給与の額の改定(その定期給与の額を減額した改定に限り、イ及びロに掲げる改定を除く。)

業績悪化改定事由は、上記のとおり経営の状況が著しく悪化したことなどのやむを得ずに役員報酬を減額せざるをえない事情がある場合に認められるものです。

そのため、一時的な資金繰りの都合や単に目標値に達しなかったときは該当しません。(下記通達参照)

法人税法基本通達9-2-13(経営の状況の著しい悪化に類する理由)

令第69条第1項第1号ハ《定期同額給与の範囲等》に規定する「経営の状況が著しく悪化したことその他これに類する理由」とは、経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があることをいうのであるから、法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれないことに留意する。

そのため、よっぽどのことがないと業績悪化改定事由による改定はできません。具体例としては次のようなものがあります。

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与を減額せざるを得ない場合(役員給与に関するQ&A Q1)※以下同様

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営改善計画が策定され、これに役員給与の減額が盛り込まれた場合

なお、1点目について、中小企業は経営者=株主というケースが多く、その場合には株主との関係上という理由は認められない可能性が高いため注意が必要です(これは不特定多数の株主が存在する法人を前提としています)。

上記以外でも、業績悪化に伴い第三者の利害関係者との関係上、役員給与を減額せざるを得ない事情がある場合には定期同額給与として認められます。

ただし、その場合には、減額せざるを得ない客観的な事情を具体的に説明できるようにしておく必要があります。

継続的に供与される経済的利益

金銭的な支給だけではなく、継続的に供与される経済的利益についても、その利益の額が毎月おおむね一定であるものについては、定期同額給与に該当します。

これについては1項2号に以下のように規定されています。

法人税法施行令第69条第1項(定期同額給与の範囲)

二 継続的に供与される経済的な利益のうち、その供与される利益の額が毎月おおむね一定であるもの

法人税法基本通達9-2-9と9-2-11において、以下のケースが具体例として挙げられています。

- 物品その他の資産を毎月おおむね同額程度贈与した場合

- 所有資産を低い価額で譲渡した場合の、その経済的利益が毎月おおむね同額のもの

- 役員の居住の用に供する土地・家屋を、無償又は低額で提供した場合における、通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

- 金銭を無償又は低い利率で貸し付けた場合における、通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額に相当する金額

- 毎月負担する住宅の光熱費、家事使用人給料等(その額が毎月著しく変動するものを除く。)

- 役員等を被保険者及び保険金受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合における、その負担した保険料の額に相当する金額

3に関しては、こちらの記事でもご紹介しました通常の賃貸料の額以下で社宅を役員に貸していた場合が該当します。この場合、定期同額給与に該当しますので、損金不算入にはなりませんが、給与課税されますので源泉税の問題が生じます。

4については、代表者貸付金がある場合には一定の利息を取る必要があるのですが、それを取っていなかったり、利率が低い場合には、給与課税されてしまいます。この場合でもその給与は定期同額給与に該当しますので、損金不算入にはなりません。同様に源泉税の問題のみが生じる形となります。

また、ここでこのような疑問を持たれる方もいるかと思います。

-

経済的利益で毎月の金額が同額でない場合にはどうなるの?

-

金額が同額でなくても、定期同額給与に該当する場合があります。

例えば5について、役員社宅契約をしている場合に、水道光熱費まで負担してしまっている場合には、水道光熱費の金額については役員に対して給与課税されてしまいます。

この場合、水道光熱費の金額は毎月同額ではないため定期同額給与に該当しないのではないか?と思われるかもしれません。しかし、通達上は「その額が毎月著しく変動するものを除く」とされていますので、著しい変動がなければ定期同額給与に該当することになります。

一般家庭の水道光熱費が毎月著しく変動することはないかと思いますので、毎月の金額は異なるのですが、定期同額給与に該当すると考えて良いかと思われます。

6について、例えばドル建ての生命保険で給与課税されていたとします。そうすると毎月の支払時の為替レートが異なりますので、毎月の役員報酬の金額が異なることになります。この場合でも、ドルの金額が一定ということもあり毎月の役員報酬の額が異なっていたとしても、定期同額給与に該当します。

-

継続的に供与される経済的利益が期中の3ヵ月経過後から発生した場合はどうなるの?

-

仮に期首から3ヵ月を経過した後に、継続的に供与される経済的な利益が発生した場合についても、供与される利益の額が毎月おおむね一定であれば、時期に関係なく定期同額給与に該当します。

これは結構気になるところだと思います。結論から言うと、定期同額給与に該当すると考えられます。

こちらは、役員給与に関する条文の構成を確認すれば確認をすることができます。

法人税法第34条第1項第1号

その支給時期が一月以下の一定の期間ごとである給与(次号イにおいて「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(同号において「定期同額給与」という。)

法人税法施行令第69条(定期同額給与の範囲等)

第1項 法人税法第34条第1項第1号(役員給与の損金不算入)に規定する政令で定める給与は、次に掲げる給与とする。

第1号 イ 3月改定

ロ 臨時改定事由

ハ 業績悪化改定事由

第2号 継続的に供与される経済的利益

定期同額給与の政令に委任されている部分を見ていきますと、3月以内の改定については第1号に記載されており、継続的に供与される経済的利益については第2号に記載されています。

そのため、第2号の継続的に供与される経済的利益については、3月以内の改定という縛りを受けませんので、第2号単体でみて定期同額給与に該当するかどうかを判断することとなります。

意外とここは勘違いされる部分(私もつい最近まではそう思っていました)ですので、注意していただければと思います。

差引支給額が同額の場合

額面が同額ではなく、社会保険料や源泉税を差し引いた支給額が同額の場合にも定期同額給与に該当します。

これは2項に規定されています。

法人税法施行令第69条第2項

2 法第三十四条第一項第一号及び前項第一号の規定の適用については、定期給与の各支給時期における支給額から源泉税等の額(源泉徴収をされる所得税の額、特別徴収をされる地方税の額、社会保険料の額その他これらに類するものの額の合計額をいう。)を控除した金額が同額である場合には、当該定期給与の当該各支給時期における支給額は、同額であるものとみなす

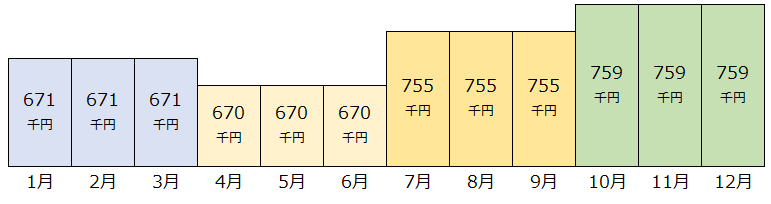

例えば、社会保険料は毎年料率が改定されていますし、住民税も毎年変わりますが、その場合でも毎月の振込額が同額であれば、定期同額給与に該当することになります。

例えば、次のように3回も支給額が変わった場合でも、所得税・住民税・社会保険料を控除した差引支給額が同額であれば、定期同額給与に該当することになります。

| 月 | 課税支給額 | 社会保険料 | 源泉税 | 住民税 | 差引支給額 |

| 1月 | 671,191 | 99,051 | 42,140 | 30,000 | 500,000 |

| 2月 | 671,191 | 99,051 | 42,140 | 30,000 | 500,000 |

| 3月 | 671,191 | 99,051 | 42,140 | 30,000 | 500,000 |

| 4月 | 670,545 | 98,405 | 42,140 | 30,000 | 500,000 |

| 5月 | 670,545 | 98,405 | 42,140 | 30,000 | 500,000 |

| 6月 | 670,545 | 98,405 | 42,140 | 30,000 | 500,000 |

| 7月 | 755,975 | 98,405 | 57,570 | 100,000 | 500,000 |

| 8月 | 755,975 | 98,405 | 57,570 | 100,000 | 500,000 |

| 9月 | 755,975 | 98,405 | 57,570 | 100,000 | 500,000 |

| 10月 | 759,983 | 102,413 | 57,570 | 100,000 | 500,000 |

| 11月 | 759,983 | 102,413 | 57,570 | 100,000 | 500,000 |

| 12月 | 759,983 | 102,413 | 57,570 | 100,000 | 500,000 |

【役員報酬 PLのイメージ】

こんなにブレブレになっていても定期同額給与に該当するのですね...

以上、定期同額給与についてまとめてみました。

改めて見てみると、簡単なようで意外な論点もありましたね。

また次回以降で事前確定届出給与と利益連動給与についてもまとめていきたいと思います。