決算月によっては減価償却費・均等割りが1ヵ月分減る!?暦に従って計算する際の留意点!

よく税法では、「月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。」という文言が出てきます。

普段よく出てくるのは期中取得した減価償却資産の償却月数や、法人住民税の均等割りの月数ですね。

ただ、ここで「暦に従って計算」の意味を理解していないと、減価償却費の金額や均等割の税額を誤って計算する可能性があります。

そこで、この記事では「暦に従って計算」する際の月数の数え方について書いていきたいと思います。

期中取得した減価償却資産の償却月数

期中に取得して事業供用した減価償却資産の償却限度額については、このように規定されています。

法人税法施行令第59条(事業年度の中途で事業の用に供した減価償却資産の償却限度額の特例)

内国法人が事業年度の中途においてその事業の用に供した減価償却資産については、当該資産の当該事業年度の償却限度額は、当該各号に定める金額とする。

一 そのよるべき償却の方法として旧定額法、旧定率法、定額法、定率法又は取替法を採用している減価償却資産

当該資産につきこれらの方法により計算した当該事業年度の償却限度額に相当する金額を当該事業年度の月数で除し、これにその事業の用に供した日から当該事業年度終了の日までの期間の月数を乗じて計算した金額

二・三 (省略)

2 前項第一号の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

つまり、期中取得した減価償却資産は、「通常の減価償却費の額 ÷ 12 × 事業供用日から事業年度終了の日までの月数分」を償却出来る訳ですが、その月数は暦に従って計算し、1月未満の端数が生じた場合には1月として数えます。

この期中取得の場合の月数の数え方について、例えば、3月決算で1月15日に減価償却資産を取得及び事業供用した場合、どのようにカウントしていますか?

これを聞くと、「1月は端数だから繰り上げて1か月、あとは2月、3月の合わせて3ヶ月と数える」と答える方が多くいらっしゃいます。

皆さんの中でもこのように事業供用日が月中の場合には、初月の端数を切り上げて事業供用月から1、2、3・・・とカウントされている方も多いのではないでしょうか。

今回のケースでは結果として間違ってはいません。

ただし、決算月次第では誤った数え方になってしまう場合があるということはご存じでしょうか?

暦に従って計算とは?

まず、「暦に従って計算」とはどのような意味でしょうか。

こちらは別記事(【必見】意外と深い!税務上の「期日」の考え方)でも紹介しました、国税通則法第10条に記載されています。

国税通則法第10条(期間の計算及び期限の特例)

国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

一 (前述のため省略)

二 期間を定めるのに月又は年をもつてしたときは、暦に従う。

三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

つまり、その期間が月初から始まる場合には月末までを、月中から始まる場合には翌月応当日の前日までを1月としてカウントしていくこととなります。

分かりづらいため先程の3月決算で1月15日に減価償却資産を取得及び事業供用した場合の例で具体的に計算しますと、

- 1月15日〜2月14日 → 1ヶ月

- 2月15日〜3月14日 → 1ヶ月

- 3月15日〜3月31日 → 1月未満の端数のため繰り上げて1ヶ月

最後の1月未満の端数を切り上げて、合計3ヶ月となります。

え、一緒では...?と思われた方もいるかと思いますが、次の場合はどうでしょうか?

暦に従って計算すると1ヵ月少なくなるケース

2月決算法人で、12月30日に事業供用したという場合です。

この場合には、このように考えます。

- 12月30日〜1月29日 → 1ヶ月

- 1月30日〜2月28日 → 1ヶ月(応答日の前日がないため月末まで)

最後に端数が生じないため繰り上げが生じず、合計2ヶ月になります。

深く考えないと12月・1月・2月で3ヵ月とカウントしてしまいそうですね。

なお、1月30日の応当日の前日だと2月29日までになりますが、下記のとおり応当日の前日がない場合には、月末まででカウントします。

国税通則法第10条第1項第3号但し書き

ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

注意する必要がある決算月は?

この問題は、決算月が31日まである月は生じません。

というのも、決算月の末日が31日であれば、必ず1月未満の端数が生じて繰り上げが生じるためです。

例えば、ある月の月末(31日)に事業供用した場合でも、決算月が31日のときは、翌月30日までが1ヵ月となり、「31日」が1月未満として必ず繰り上げとなります。

一方で、31日までない2月・4月・6月・9月・11月決算企業については、この問題が生じる可能性があります。

1月未満の繰り上げが生じないケースをまとめると下記のようになります。

| 決算月 | 事業供用日 |

|---|---|

| 1月 | なし |

| 2月 | 29日、30日、31日 |

| 2月(閏年) | 30日、31日 |

| 3月 | なし |

| 4月 | 31日 |

| 5月 | なし |

| 6月 | 31日 |

| 7月 | なし |

| 8月 | なし |

| 9月 | 31日 |

| 10月 | なし |

| 11月 | 31日 |

| 12月 | なし |

特に2月決算は注意が必要ですね。

また、それ以外の月も、31日取得でない限りは問題ありません。

システムへの入力時には注意!

減価償却費については、何かしらの減価償却システムで計算を行なっている方がほとんどだと思います。

そのシステムに減価償却資産を登録するときに事業供用日はどのように登録されていますか?あまり深く考えずに取得した月の月末で登録していないでしょうか?

上記で書いてきた通り、決算月によっては31日に事業供用した場合、繰り上げが生じません。

そのため、減価償却システムに資産を登録するときに、安易に取得した月の「月末」で登録してしまうと、償却月数が1ヵ月短くなってしまい、本来償却できる金額よりも少ない計上となってしまうことも考えられます。

ちなみにTKCや、クラウド会計freeeの減価償却システムでは、きちんと暦に従って計算された月数が反映されていました。それがゆえに、登録を誤ってしまうと1ヵ月短くなってしまうという可能性があります。

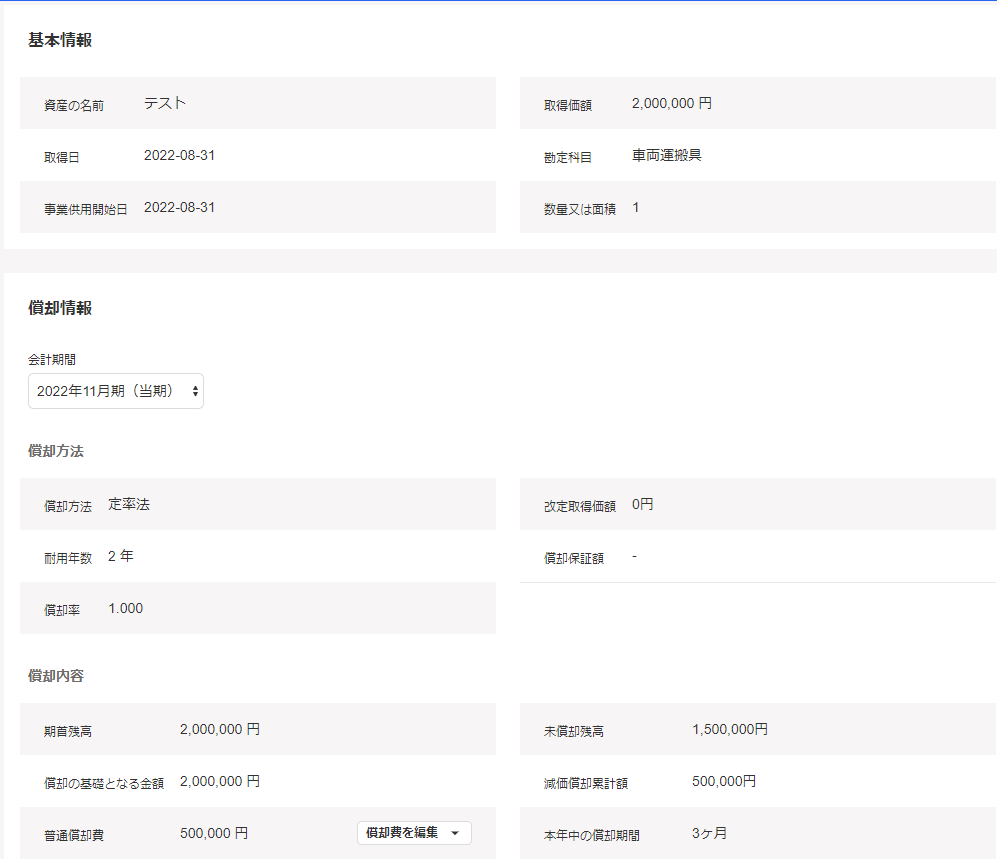

以下はクラウド会計freeeの償却システムの画面です。4年落ちの中古車を200万円で購入したとして資産登録しています。11月決算で8月31日に取得・事業供用として登録をすると、8~11月の4ヵ月ではなく、暦に従って計算した3ヵ月の償却となっています。

仮にこれが本当は8月の中旬に事業供用されていたとすると、1ヵ月短い償却となり、減価償却費が16.6万円少なくなってしまいます。

特に中古資産などで耐用年数が短く、金額が大きい資産(例えば4年落ちの車など)については、1ヵ月あたりの減価償却費も大きくなります。

1ヵ月違うだけで、減価償却費の金額が数十万・数百万単位で変わってくることもあり得ますので、システムには実際に事業供用した日付で登録をするように気を付けましょう!!