【役員社宅】現物給与になる?社宅の所得税と社会保険の取扱いの違い

社宅契約にすることで、所得税や社会保険を安くすることが出来るということをお伝えしました。

【節税】いくら安くなるの?役員社宅の効果について具体的解説!

Bookmark0前回社宅契約にすると、支払賃料の1~3割の個人負担で借りることが出来る、ということを書かせていただきました。(以下の記事も参考にしてください) 今回はさ…

今回はこの社宅契約を行う際に留意すべき社会保険の取扱いについて書いていこうと思います。

社会保険の現物給与の取扱い

所得税については、こちらの記事のとおり、「通常の賃貸料の額」以上の家賃を本人から受け取っていれば課税されないということを説明させていただきました。

一方、社会保険についてはどのような取り扱いとなるのかは意外と知られていません。(私自身も割と最近知りました...)

ではどのような取り扱いとなるのか、見ていきましょう。

社会保険においては、社宅を借りて一定額よりも低い金額で役員や従業員へ貸すということを行った場合、その一定額と実際の負担額との差額を「現物給与」として支給している、という考え方になります。

その一定額とは、都道府県ごとに厚生労働大臣が定めています。詳細は日本年金機構のHPにある「全国現物給与価額一覧表」を確認してください。

この表によると東京都では、1畳あたり2,830円が住宅で支払われる報酬になります。

例えば20畳の部屋だとした場合、56,600円が一定額となりますので、例えば本人から30,000円を徴収していたとした場合、その差額の26,600円が現物給与として支給している金額になります。

この現物給与の額は、社会保険料計算上の「固定的賃金」の額になり、金銭支給分と合算して標準報酬月額の決定が行われます。

具体例

【節税】いくら安くなるの?役員社宅の効果について具体的解説!の記事で用いた下記の前提で計算してみます。

| 場所 | 東京都 |

| 役員報酬(月額) | 100万円 |

| 所得控除(基礎控除のみ) | 48万円 |

| 法人の役員報酬支給前の利益 | 2,000万円 |

| 専有面積 | 76㎡ |

| 間取り | リビング15畳、洋室7畳×3 |

| 支払家賃 | 26万円 |

| 通常の賃貸料の額 | 3.3万円 |

この場合、社会保険上の報酬額は 2,830円 ×( 15畳 + 7畳 × 3 )= 101,880円 となりますので、本人負担額3.3万円との差額である68,880円が固定的賃金として加算されます。

つまり、100万円+68,880円=1,068,880円が固定的賃金として社会保険料が算定されます。(標準報酬月額 健康保険:109万円、厚生年金:65万円)

算定上の留意点

現物給与の額を算定する上で留意すべき点をいくつか挙げたいと思います。

社宅の畳数はどのように計算するの?

所得税の「通常の賃貸料の額」を計算する時は、専有面積+共用部面積で計算しました。一方、社会保険の現物給与の額の算定上の畳数は、所得税の計算とは異なり居住スペース部分のみが対象となります。

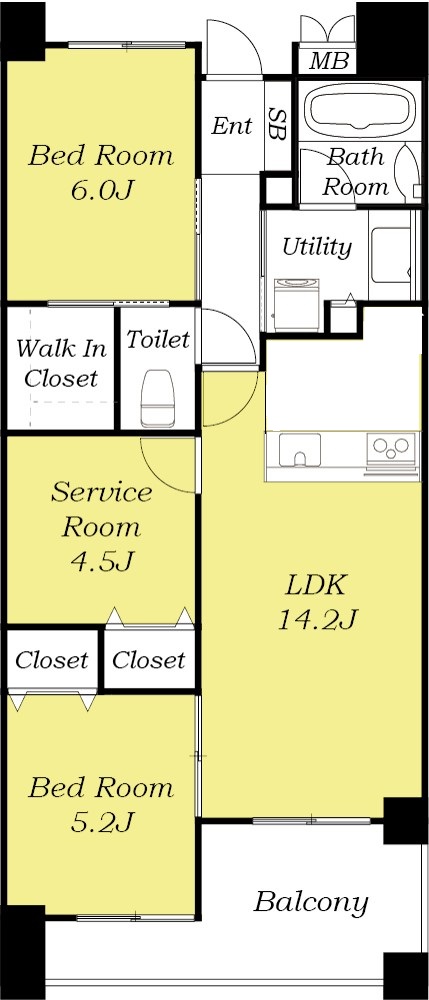

例えば、下記のようなマンションの1室があり、LDK14.2畳のうちキッチンが3畳だとします。

この場合、LDKの14.2畳のうちキッチンを除いた11.2畳、ベッドルームの6畳、5.2畳、サービスルームの4.5畳の合計26.9畳が対象となります。

上記の間取り図では黄色部分が対象となり、廊下・バスルーム・キッチン・トイレ・バルコニーなどの居住スペース以外の面積は対象外です。

㎡で表示されている場合は?

各部屋の広さが㎡表示されている場合には、1畳あたり1.65㎡に換算して計算します。

例えば、30㎡の広さの場合には以下の通り計算します。

30㎡ ÷ 1.65 × 2,830円 = 51,454.54… ≒ 51,454円(1円未満の端数切捨て)

年度の途中に借りた場合は?

社宅にかかる現物給与の額は「固定的賃金」となりますので、年度の途中で社宅を契約した場合、「固定的賃金の変動」に該当します。そのため、社宅の現物給与の額の加算により標準報酬が2等級以上変動がある場合には、月額変更が必要となるため注意が必要です。

勤務地と居住地のどちらで判定する?

例えば、会社(勤務地)が東京都にあり、社宅が神奈川県にある場合の現物給与の額の計算は、勤務地である東京都の価額で計算することになります。社宅の所在地ではないため注意が必要です。

最後に

ここでは社宅に関する社会保険の取扱いについてまとめました。実際にここまで正確に社会保険の届出がされているかというと、そうではないケースの方が多いかもしれません。

仮にこの現物給与の額を計算に含めないでいたとしても、社会保険の調査で指摘される可能性は少ないかもしれませんが、正確な取り扱いは上記のとおりとなりますので、自社の処理について確認をしていただければと思います。